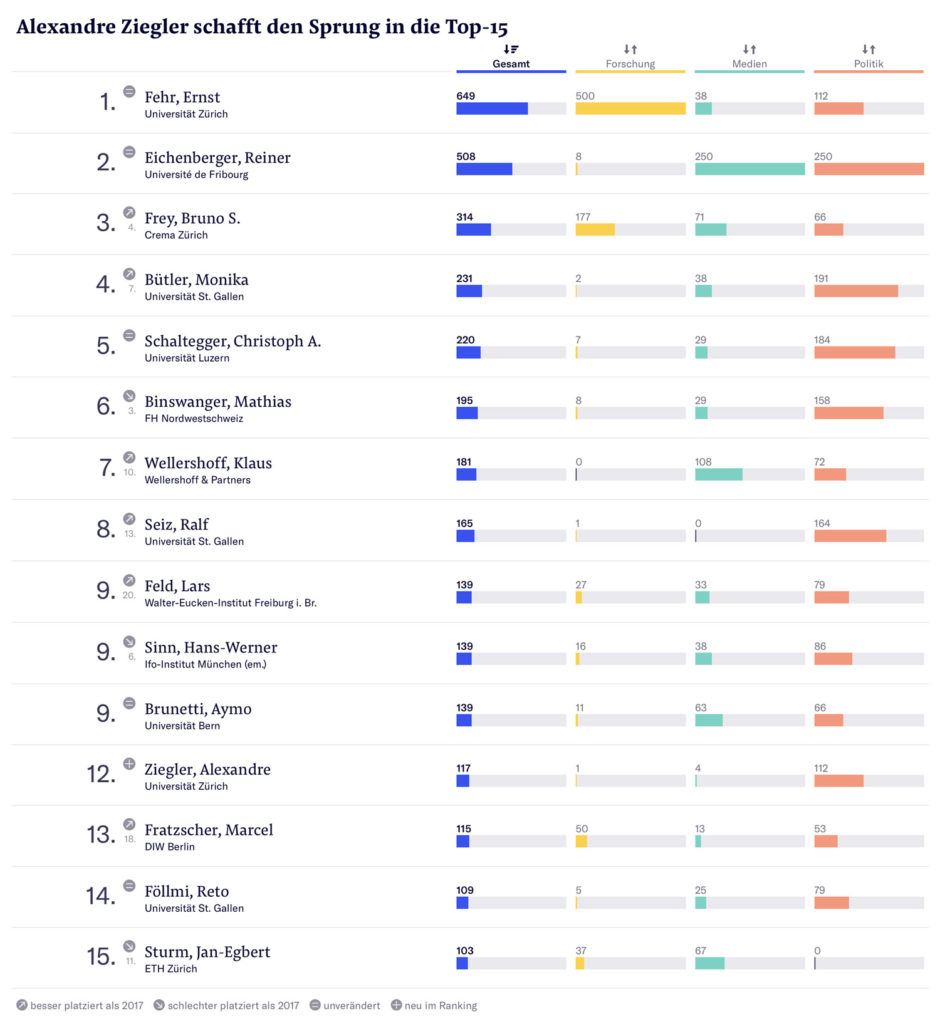

C’est avec plaisir que nous saluons l’entrée d’Alexandre Ziegler, membre du conseil scientifique de SwissmeFin depuis 2011, dans le classement de la NZZ des 15 économistes les plus influents du pays

Alexandre collabore avec

SwissmeFin depuis plus de 10 ans, notamment sur les missions spécialisées en

finance et en banque, ainsi que pour l’évaluation de l’impact économique ou

financier de politiques ou de stratégies dans le domaine public.

Cette reconnaissance revient

à un des esprits les plus brillants de notre génération qui après un parcours

aux universités de St Gall et de Stanford, a su combiner le plus haut niveau de

la recherche académique (prix Latzis), la conduite de programmes pédagogiques innovants

(UniZH et Lucerne), mais également des responsabilités effectives dans la

gestion alternative de patrimoine et dans la création de produits informatiques

pour la finance ou pour la fiscalité.

Les machines ont envahi la finance et le

trading. Une course au meilleur algorithme qui n’est pas près de s’arrêter,

même si l’humain a encore des cartes à jouer.

Les analystes

n’y ont pas cru, ils ont perdu. Le 23 juin 2016, les Britanniques votaient pour

le maintien ou non du Royaume-Uni dans l’Union européenne. Confortés par les

derniers sondages, les marchés anticipaient un refus du Brexit. Le lendemain, après

le dépouillement, la surprise fut de taille et les pertes conséquentes pour

les fonds spéculatifs. Mais l’un d’eux, au moins, pouvait se frotter les

mains. À l’occasion de ce scrutin, le fonds japonais Simplex avait en effet

décidé d’expérimenter un ordinateur de trading de dernière génération. Et

la machine a anticipé ce que la plupart des traders estimaient improbables :

elle a misé sur un « oui » au Brexit, uniquement sur la base d’indicateurs

techniques de marché. Résultat : un gain de 3,4% sur la journée du 24 juin,

désormais connue sous le nom de Vendredi noir, alors que dans le même temps

l’indice Nikkei clôturait en recul de 7,9%. Simple hasard statistique ?

Rationnels,

imperméables au stress ou à la fatigue, les robots-traders seraient-ils en

train de supplanter le cerveau humain ? C’est loin d’être de la science-fiction.

Des millions d’ordres d’achat et de vente sont déjà réalisés chaque

seconde. Selon différentes études, entre 70% et 90% de l’ensemble des

transactions boursières dans le monde sont ainsi effectuées par des

algorithmes. «Cela fait une quinzaine d’années que tout le monde s’y est mis,

avec des fortunes variables», confirme Christophe

Lamon, directeur et cofondateur de la société de conseil SwissmeFin.

Pionnier du

genre, le fonds Renaissance affiche ainsi des performances au-dessus de la

moyenne des marchés. « La digitalisation de l’ensemble des secteurs

économiques repose sur l’analyse et la gestion des données, explique Nathalie

Feingold, fondatrice de npba, une société de conseil spécialisée dans la

gestion des données. Le principe est simple : alimenter la machine avec une

masse d’informations et affiner les données afin d’obtenir des calculs

pertinents, et donc des décisions correctes. »

Entre 70% et 90% des transactions

boursières dans le monde sont effectuées par des algorithmes

Certains robots,

dits sémantiques, parcourent le web à la recherche de données très

variées, comme des chiffres issus d’indicateurs économiques et boursiers bien

sûr, mais aussi des rapports d’activités d’entreprises ou d’ONG, ou encore

des millions de brèves et d’articles d’actualité et de publications sur les

réseaux sociaux. Le but : exploiter des algorithmes toujours plus fins pour

détecter des tendances et des signaux avant que le reste du marché n’en

prenne conscience. Toute la difficulté de l’exercice étant d’éliminer le

«bruit», ces données et résultats non pertinents qui masquent la perle rare

recherchée.

Avantage à

celui qui trouvera l’«algorithme ultime», capable de battre tous ses

concurrents. « Dès qu’une avancée est réalisée, l’ensemble des acteurs la

copie, tempère Christophe Lamon.

Ça bouge très vite. » Un point de vue partagé par Sandro Saitta, Chief

Industry Advisor au Swiss Data Science Center, un centre de compétences mis

sur pied par l’EPFL et l’EPFZ : « L’essentiel de la technologie est en accès

libre, provenant souvent de recherches universitaires. Les algorithmes sont

généralement écrits dans des langages de programmation open source comme R

ou Python. »

Le défi pour

les ingénieurs est donc de s’appuyer sur ces bases et d’y ajouter leurs

propres algorithmes, en fonction du secteur d’activité et des résultats

recherchés. Algorithmes qui doivent être en permanence améliorés sous peine

de perdre leur avantage stratégique. « Pour faire la différence, il faut

pouvoir s’attacher les services des meilleurs data scientists, des profils

rares et très courtisés sur le marché de l’emploi », confirme Sandro Saitta,

qui est aussi président de la Swiss Association for Analytics.

Sans compter

que l’échec se paie très cher : « Le but, c’est évidemment de pouvoir

générer des bénéfices sur le long terme, en dépit des investissements importants

que nécessite l’algotrading, souligne Christophe

Lamon. Plus d’un s’en est mordu les doigts et a dû fermer boutique

lorsqu’ils a réalisé que son algorithme prétendument révolutionnaire

n’apportait pas les résultats escomptés, ou pire, sous-performait le trading

classique. Un trader performant, bien informé et au fait des mouvements dans

son univers d’investissement reste encore compétitif face aux machines. »

Vu comme la pierre philosophale de la finance par les fameux « data scientist », le big data fait le buzz en finance depuis près de 5 ans. Sans partager cet optimisme, force est de constater que ces méthodes apportent des évolutions méthodologiques majeures, dont la réponse à la question de la valeur ajoutée demande toutefois à être différenciée pour le client, la banque ou l’investisseur.

L’industrialisation des gestions individualisées

et contextualisées

Le

traitement de masse des données a individualisé et contextualisé les gestions

sur les dimensions traditionnelles de risque et de performance, mais également

sur les dimensions fiscales, écologiques et sociales.

L’amélioration

des fichiers valeurs combinée avec l’enregistrement des attentes graduelles des

clients sur plusieurs dimensions et les valorisations des positions en

portefeuilles permettent une service multi-dimension tout au long de la chaîne

de valeur de la banque privée.

Pour

certaines banques, les traitements des données en gros permettent également de

simuler en temps direct les impacts des décisions d’investissement ou de

générer des propositions d’arbitrage individualisées quotidiennes sur des

masses considérables de client en intégrant des univers d’investissement bien

supérieurs aux fichiers valeurs traditionnels.

Globalement,

avec l’abaissement du coût du traitement de masse des données, le niveau de

sophistication des gestions privées s’est fortement accru, le coût de ces

gestions plus complexes, plus individualisées et plus proactives est désormais

abordable également sur des mass affluents.

Le Big data, une source d’optimisation dans la

gestion bancaire

Dépositaire

historique des informations financières et non-financières du client, les

banques ont été temporairement détrônées par les géants du net.

En

se concentrant sur l’analyse de l’activité sociale et les intérêts des usagers,

ces derniers ont réussi à constater des tendances[1] pour optimiser leur modèle

économique.

Entre

temps, certaines banques ont rattrapé le retard. Elles ont croisé leur capital

historique d’informations financières et non financières avec les analyses de

navigations de leurs usagers et de leur traces (données livrées) livrées

inconsiement par les usagers.

Elles

sont désormais en mesure d’exploiter ces tendances comportementales sur la base des analyses de flux

transactionnels de leurs clients dans la banque, mais également extra-bancaire

textuel et sur les réseaux sociaux. L’imact au niveau de la conduite des

risques (crédit et ALM), de la conformité, de la gestion financière et de la

gestion marketing de la banque.

La

valeur ajoutée pour les banques est primordiale, sachant que si les modèles

opérationnels (et pas logistiques) ont été fortement optimisés du point de vue

transactionnels, le potentiel actuel réside dans la concentration sur les

offres (marketing) et dans l’individualisation de l’offre de services…

La recherches de la pierre philosophale dans

l’investissement

Les

changements du big data sont particulièrement présents également dans la

gestion des investissements par la recherche d’indicateurs des plus-values de

marchés.

Approches à la mode, les analyses de textes ou d’occurrences permettent d’identifier des opportunités d’investissements, par l’intérêt qu’ils génèrent sur les supports choisis.

Si

de telles approches permettent d’identifier l’intérêt du public ou des

investisseurs, la question se pose si une bonne partie de la plus-value n’a pas

déjà été extraite par les autres investisseurs aupraravant au moment où ils

deviennent détectables. La logique étant qu’au moment ou on se rend compte

qu’une mode est arrivée, c’est déjà assez engagé…

L’exploitation des nouvelles de marchés, correctement contextualisées et valorisées, représente également une niche exploitée depuis quelques années. Dans ce cadre, la capacité effective d’analyse ainsi que la capacité de transmission des ordres sont cruciales pour pouvoir profiter de ces plus-values.

De

telles apporches font du sens, maintenant la question est la valeur ajoutée

d’un getionnaire sur ce segment par rapport aux prestataires d’information

importants (Reuters) qui offrent déjà une valorisation des nouvelles.. cela

voudrait donc dire que l’on a une capactié à mieux anaylser la nouvelle que

Reuters… et à exploiter ces nouvelles directement sur le marché… avant les

autres… (merci le ticket d’entrée et les coûts pour rester en pointe…)

La troisième méthode consiste à la recherche des influenceurs/corrélateurs du marchés. Désormais, les systèmes cherchent à identifier, dans la masse des statistiques publiées, celles qui pourraient avoir une influence sur les marchés, au risque de se retrouver face à des résultats aberrants sans signification économique. Ce que l’on appelle un « surapprentissage » risque de marcher jusqu’au moment où…. badaboum… pour les initiés, la fameuse production des pommes de terre au Bangladesh vous dira quelque chose ( le meilleurs corrélateur identifié pour expliquer la croissance du SP 500 dans toutes les statistiques annuelles de l’ONU… était la production de pommes de terres au …Bangladesh.)

Deux questions de fond par rapport à ces méthodes pour un investisseur sont de savoir par rapport aux coûts et à l’investissement qu’ils nécessitent pour rester à la pointe, de savoir s’ils génèrent effectivement des alpha… et si les alphas qu’ils permettent d’identifier n’étaient pas déjà exploités à 90% par des méthodes plus simples.

L’autre

question est de confronter les trouvailles effectives à la robustesse de la

réalité des coûts, à savoir que les plus-values générées se font manger par les

coûts de transactions.

Dès

lors, la circonspection des investisseurs doit être de mise, sachant que ces

méthodes sont réellement des niches avec du potentiel dès lors elles doivent

s’inscrivent dans une logique économique, mais de vraies bombes à retardement

si elles s’en éloignent.

Un marché qui mature, un ticket d’entrée qui

augmente

En

conclusion, on se rend compte pour chacun des trois volets présenté que le big

data est inévitable, comme outil primaire ou pour valider les conclusions qui

arrivent par des méthodes traditionnelles.

Toutefois,

la question avec un marché qui mature, c’est de mettre en perspective

l’investissement nécessaire pour innover (temps, compétences et financier)

alors que les résultats deviennent de plus en plus disponibles sous forme de

services.

Comment

l’exploitation et la valorisation des données vont avoir des répercussions sur

les rendements, le reporting et la personnalisation de la gestion.

Recommandation d’achat ciblée sur Amazon, suggestion

adaptée d’offres d’emploi sur LinkedIn ou encore itinéraire le plus pertinent

proposé par Google Map, les géants de la tech savent cibler leurs utilisateurs

et les fidéliser au maximum. Ce mouvement est également en train de s’accélérer

dans la finance et la gestion de patrimoine, où les institutions investissent

massivement.

Big data, intelligence artificielle, machine learning ou

blockchain sont les catalyseurs de cette transformation. Tour d’horizon de ce

qui va changer pour la gestion de votre patrimoine, peut-être plus rapidement

que vous ne le pensez.

Des gestionnaires 2.0

D’après le dernier EY Wealth Management Outlook, les

modèles d’affaires numériques basés sur la technologie écarteront les

gestionnaires d’actifs classiques d’ici à 2025 déjà. «Les nouveaux

gestionnaires se distinguent par une approche de conseil numérisée, fondée sur

les événements de la vie, qui génère une véritable plus-value pour les clients

fortunés», d’après Peppi Schnieper, associé chez EY Suisse.

Plus de la moitié des banques internationales ont déjà

mis en place un chief data officer. Leur rôle: valoriser les quantités

gigantesques de données numérisées ces dernières années. Dans la dernière étude

«Vision technologique» d’Accenture, les trois quarts des répondants prévoient

que, dans les trois prochaines années, les banques déploieront l’intelligence

artificielle comme principale méthode d’interaction client.

Moins de frais, plus de qualité

L’avantage du big data pour le client est qu’il devient

possible de standardiser ce qui était auparavant réservé aux clients privés,

résume Christophe Lamon, consultant

bancaire, cofondateur et directeur de SwissmeFin. «Globalement, avec la

réduction du coût du traitement de masse des données, le niveau de

sophistication des gestions privées s’est fortement accru, et les frais de ces

gestions plus complexes deviennent désormais abordables.»

Pour le consultant, ces

progrès technologiques ont permis avant tout «l’industrialisation des gestions

individualisées et contextualisées», améliorant à la fois le monitoring du

risque et de la performance, mais aussi celui des dimensions fiscales,

environnementales et sociales. «Pour certaines banques, le traitement des

données permet en outre de simuler en temps réel les impacts des décisions

d’investissement.»

Dans la gestion de fortune, la segmentation client s’est

longtemps résumée à trois grands profils: défensif, neutre, dynamique. Un

schéma qui appartient déjà au passé. «Jusqu’à récemment, la connaissance

du client était limitée aux informations reçues pendant la phase de création du

compte, rappelle Alain Broyon, partenaire de Planet of Finance, fintech genevoise

axée sur les services financiers digitalisés.

«Aujourd’hui, avec l’arrivée des robo-advisors sur le

marché de la gestion d’épargne, on peut récupérer de plus en plus

d’informations sur les clients, leurs habitudes, leur situation

familiale, et ce sans être encombrants, le tout grâce à des interfaces

simples et accessibles.»

Le reporting aussi devient plus transparent et pointu sur

l’exposition au risque du portefeuille, le degré de diversification et la

contribution des différents actifs à la performance. Patrick Barnert, CEO

de Qumram, anticipe les mêmes évolutions. La fintech zurichoise qu’il dirige

permet aux banques d’avoir une vision globale des interactions digitales

de leurs clients. «Grâce aux données, elles pourront mieux anticiper les besoins

des clients et proposer des offres pertinentes, au bon moment et au bon

client.»

Créateur d’alpha?

Toutes ces évolutions technologiques seront-elles

propices à la génération de rendements améliorés? Pour Damien Challet, qui

donne le cours de finance et big data à l’EPF Lausanne, les progrès du big data

dans d’autres secteurs (comme la médecine) ne sont pas aussi facilement

transférables à la finance. «La finance est très spécifique car elle est non

stationnaire, il faut donc sans cesse recalibrer les modèles. Qui sait si les

marchés ne vont pas totalement paniquer demain ou la semaine prochaine par

exemple?» Pour lui, l’utilisation du big data et des données alternatives

peuvent réduire les surprises (résultats d’une entreprise par exemple), mais de

grands progrès restent à faire pour une utilisation prédictive (évolution du cours

d’une action par exemple).

Pour Alexandre Andreani, CIO chez Aris Wealth Management

à Genève, investir sur la base de l’analyse de données à large échelle offre

des opportunités de surperformance du marché (ou génération d’alpha), à

condition d’intégrer dans les modèles prédictifs les scénarios extrêmes ou plus

généralement de tenir compte de situations de marché spéciales. Pour le

stratège, une fois intégrées les hypothèses qui minimisent les risques de

perte, le data investing peut contribuer à un rendement supérieur, d’autant

qu’il élimine la dimension émotionnelle de la gestion.

«La recherche et la construction du portefeuille

nécessitent toujours un jugement humain», souligne Anke Bridge, responsable des

solutions numériques chez Credit Suisse. Mais les données permettent selon elle

d’acquérir un «avantage informationnel» lors des décisions d’investissement, de

tester empiriquement les hypothèses d’investissement, et de proposer au client

les meilleures opportunités compte tenu de ses objectifs, appétit au risque et

contraintes financières.

Marjorie Théry, Bilan, 4 septembre 2017 www.bilan.ch

Bousculée par les

outils technologiques mis au point par des challengers non bancaires, la place

helvétique doit faire deux révolutions: le renouveau informatique et repenser

la relation avec ses clients.

A l’heure où la place financière suisse doit

renoncer à son modèle d’affaires traditionnel, un des enjeux essentiels,

désormais, se situe au plan du renouveau technologique. Digitaliser les

services, automatiser les fonctions, mutualiser les logistiques, telles sont

les préoccupations des banques.

UBS, Credit Suisse et Julius Baer consentent actuellement

de lourds investissements pour leurs systèmes informatiques et leurs services

mobiles, afin de devancer les attentes de clients jeunes et aisés, ces «natifs

numériques», qui exigent de plus en plus systématiquement des fonctions

performantes sur leurs smartphones .

Cette attente de «mobile banking» est si forte, qu’elle

explique 60% des décisions de changement de banque de clients durant le premier

trimestre 2014, selon une enquête réalisée aux Etats-Unis par le cabinet de

conseil AlixPartners. «Ce qu’attend le client, maintenant, c’est l’application

sur son smartphone qui regroupe toutes les solutions bancaires au même endroit,

du compte bancaire au compte de trading», souligne Alain Broyon, CEO de Dukascopy Bank,

l’établissement genevois de trading de devises en ligne.

Sauf que ce ne sont pas toujours des banques qui

apportent ces innovations. C’est par exemple Qontis, une start-up zurichoise créée

par un ancien d’Avaloq, qui offre le Personal finance manager, application

gratuite pour le client, qui centralise toutes ses relations bancaires avec des

établissements suisses. Ces développements mettent en lumière la «nécessaire

réinvention des modèles d’affaires des banques en intégrant les outils

digitaux», estime Laurent Haug, venture partner chez Anthemis, consultant en

digitalisation pour plusieurs banques suisses et collaborateur chez Bilan.

Pour David Arnott, CEO de l’éditeur genevois de logiciels

bancaires Temenos, «les banques privées suisses paient entre 25 et 40% de leurs

coûts pour des systèmes informatiques dépassés, dont certains ont été conçus

dans les années 60 et 70. Ces dépenses minent leur rentabilité, alors que les

affaires transfrontalières autrefois lucratives quittent le pays.»

Outsourcing et

transparence

Les banques privées suisses ont du chemin à faire. La révolution technologique commence en amont de la chaîne du métier bancaire, où nombre d’acteurs sont en train de revoir leur modèle logistique, pour décider si elles franchiront ou non un pas essentiel: l’outsourcing de leurs activités non stratégiques. « On verra clairement les banques sous-traiter davantage de fonctions dans les 25 prochaines années », prévoit Christophe Lamon, directeur de Swissmefin et consultant bancaire.

Il estime que la taille des banques candidates à la sous-traitance augmente, et concerne désormais des établissements qui gèrent 15 milliards de francs en moyenne. L’outsourcing bancaire, né il y a déjà 20 ans, connaît un regain d’intérêt depuis la crise de 2008, car les banques, qui voient décliner leurs marges de gestion, cherchent à se débarrasser des coûts superflus et à variabiliser les charges face aux incertitudes du futur.

De nouveaux acteurs crédibles ont émergé entre-temps dans le service logistique bancaire et offrent des solutions d’outsourcing des opérations bancaires sous la forme de service, tandis que les éditeurs de plateformes informatiques ont fait évoluer leur offre, permettant à une banque de louer une plateforme, plutôt que de l’acheter obligatoirement», explique Christophe Lamon. Pour les acteurs disposant des plateformes les plus performantes, gérer les back-offices d’autres banques devient un métier en soi, source de revenus et surtout de savoir-faire. Parmi les principaux sous-traitants, «Credit Agricole Private Banking Suisse, qui gère les back-offices de 24 banques, domine le marché des petites banques», rappelle Christophe Lamon.

La filiale suisse,

sous l’impulsion de Jean-Claude Favre, directeur opérationnel de Crédit

Agricole Private Banking Services, a été pionnière dans ce domaine depuis plus

de quinze ans. Autre acteur majeur: l’éditeur B-Source, racheté en 2011

en majorité par Avaloq, le leader des solutions bancaires intégrées. B-Source a

dix banques clientes, dont la principale est la luganaise BSI.

Troisième acteur

du marché, la genevoise Lombard Odier, avec sa plateforme «G2», qui combine les

services tels que ceux offerts par B-Source à des services bancaires comme ceux

de Crédit Agricole, mais vise des banques privées de taille supérieure (entre 5

et 25 milliards sous gestion). Lombard Odier compte six clientes et envisage

d’en prendre une douzaine à terme. Elle sert notamment les opérations de la

bernoise Valiant depuis 2002.

Argument majeur de

ces providers : ils proposent aussi leur sous-traitance dans leurs succursales

étrangères, ce qui, pour eux, leur permet d’y mutualiser les coûts, tandis que

pour la banque cliente, cela peut permettre une expansion à moindres frais. «Pour

une petite banque, ouvrir un établissement à Singapour, Monaco ou Nassau est

déjà très cher, mais sans commune mesure avec une présence dans un marché

domestique de l’UE pour rapatrier ses clients, souligne Christophe Lamon. S’adosser à la capacité logistique et stratégique

de l’outsourceur s’avère souvent une solution attrayante ».

Crédit Agricole Private Bank Suisse dispose par exemple

de 17 centres offshore, et B-Source peut agir comme provider dans 15 pays (ceux

où la BSI est présente), tout comme Lombard Odier Odier exploite sa plateforme

unique et intégrée dans ses 18 bureaux étrangers. «Nous avons cloné,

autant de fois que nous avions d’entités juridiques à l’étranger, la plateforme

que nous avons à Genève depuis une quinzaine d’années et qui permet de traiter

toutes les opérations bancaires d’une banque privée», explique Christophe

Gabriel, responsable de l’informatique et des opérations chez Lombard Odier. Le

coût additionnel étant faible pour créer un clone, c’est tout naturellement

que, depuis 2010, la banque a décidé d’ouvrir son infrastructure à d’autres

établissements.

Que sous-traitent les banques clientes? Essentiellement

leur informatique et, en fonction des désirs, tout ou partie de leur back

office: le travail opérationnel se fait alors par les équipes du prestataire,

ce qui, pour la banque cliente, peut réduire jusqu’à 30% les coûts, selon les

configurations. «Tout ce qui est usine, confection, exécution, traitement des

opérations, est assuré par nos équipes, sur un pied d’égalité par rapport à nos

prestations internes», résume Christophe Gabriel. Ainsi, les banques clientes

peuvent se concentrer sur leur cœur de métier, en gardant le contrôle de leur

middle office (support de gestion) et de leur front office (relation client,

décisions de gestion).

Parce que le partage de la plateforme implique de faibles

coûts marginaux, Lombard Odier facture un coût moyen aux clients comparable à

son propre coût moyen. «La différence entre coût moyen et coût marginal laisse

une marge intéressante», conclut Christophe Gabriel, qui décrit cette activité

comme une démarche entre «partenaires» plutôt qu’une démarche purement

commerciale. «Nous mettons à disposition ce que nous avons dans le but de

partager les coûts et d’amortir les investissements, et surtout pour assurer le

plus important: continuer à investir dans une plateforme performante.»

Cela, c’était le côté « back end » des banques, ou côté

jardin. Côté cour, ou « front end », le renouveau technologique passe par

l’accès digital du client à ses données, la transparence et la comparabilité

des prix. Cette tendance est perceptible à travers tout le spectre des métiers

bancaires. Il en va ainsi dans le domaine des produits structurés.

Notamment avec Deritrade, la plateforme de produits structurés de la

banque Vontobel. Lancée en 2008 pour distribuer les produits

structurés de Vontobel, elle se mue en 2013 en plateforme multi-émetteurs,

ajoutant aux produits Vontobel ceux émis par Société Générale, Morgan Stanley

ou encore Deutsche Bank puis prochainement UBS, et permettant aux clients de

comparer simultanément les prix.

«On assiste à une automatisation d’une grande partie du

business des produits structurés diminuant ainsi les coûts de production de ces

instruments, observe Frédéric Rouiller, responsable du conseil et de la

distribution de produits financiers chez Vontobel à Genève. Nous pensons que la

solution multi-émetteurs représente l’avenir, car elle apporte une vraie

plus-value en termes de transparence pour les investisseurs».

Chez Dukascopy Bank, les prix des devises à l’achat et à

la vente sont affichés instantanément sur mobile, avec un spread infime, et

sont identiques pour tous les clients. Les données sur les mandats de gestion

des banques sont aussi en passe de sortir de l’ombre. En témoigne l’essor de

performancecorner.ch, le site d’IBO (Investment By Objectives), société créée

en 2005 par un ancien de Credit Suisse, Nicholas Hochstadter, qui développe

actuellement le premier comparateur de performances, entièrement gratuit et

fiable, des politiques de placement des banques de la place, selon les

stratégies, les monnaies et le risque pris. Déjà, un nombre croissant de

banques accepte de jouer le jeu.

Nicholas Hochstadter en est persuadé: les clients doivent

pouvoir comparer les portefeuilles, tout comme les gérants doivent pouvoir se

comparer entre eux. Son modèle prévoit, à terme, d’instaurer un réseau social

qui permettra aux membres de la plateforme de communiquer entre eux, en toute

confidentialité. Ce faisant, il opère une lente révolution des mentalités en

Suisse (et au Liechtenstein). C’est tout naturellement que ce comparis des

gérants de fortune a reçu le soutien d’un autre esprit innovant: Olivier

Collombin, fondateur de la plateforme E-merging.

Les Facebook de la finance

Ces acteurs de la finance genevoise ne l’ignorent pas:

dans la finance 2.0, les stars de demain ne travaillent pas chez UBS, ni chez

Pictet. Mais peut-être bien chez Centralway, société

britannico-helvétique de capital-risque et incubateur basé à Zurich. Dans un

bâtiment industriel à l’esthétique passe-partout des années 1960, on pousse une

porte et l’on pénètre dans des locaux où règne une ambiance conviviale à la

Google: billard, espace de détente, boissons à volonté.

Les salles de conférences s’appellent Warren Buffett ou

Steve Jobs. Un des premiers Macintosh à disquette trône dans une vitrine. Venus

du monde entier, des geeks conversent en anglais à voix basse et pianotent sur

des laptops. Trente ans de moyenne d’âge. La similitude avec la culture Google

n’est pas fortuite. Certains employés sont d’anciens googlers. Derrière

Centralway, le millionnaire et pionnier de l’internet Martin Saidler (46 ans).

Né en Autriche et basé à Zoug, le quadragénaire a fondé

Centralway en 1999. Business angel et serial entrepreneur dès 2002, il investit

ensuite dans quelque 200 firmes en Europe de l’Est. La plupart ont depuis été

revendues avec succès. D’après le classement des 300 plus riches de Suisse de

Bilan et Bilanz, sa fortune s’établirait entre 200 et 400 millions de francs.

Le projet le plus en vue de Centralway s’appelle Numbrs.

Avec cette application, l’utilisateur peut faire défiler son actualité

financière sur son smartphone à la manière dont il consulte le mur Facebook

pour tuer le temps dans les transports publics. Numbrs centralise l’ensemble des

transactions et informations financières de l’utilisateur. Y sont répertoriées

les variations des cours de bourse, les transactions par carte dans les

commerces, les entrées et sorties de paiements, etc.

L’application permet d’effectuer des opérations à tout

moment et n’importe où. Une tirelire interactive qui permet en tout temps de

jeter un coup d’œil sur les analyses et prévisions de revenus. Début avril,

l’application avait été chargée 23 000 fois, avant même le démarrage de

la campagne marketing. Numbrs a levé à elle seule 11 millions de dollars et

affiche des ambitions énormes visant des dizaines de millions de consommateurs.

Le programme occupe 35 personnes à plein-temps sur un effectif de 80

collaborateurs. «Mais l’ensemble des équipes est impliqué dans un aspect ou un

autre», précise Fynn Kreuz, responsable du marketing.

L’application Numbrs se veut une solution à l’échelle

globale, comme l’a été PayPal dans le paiement sur internet. Numbrs a d’abord

été lancée en Allemagne, où elle est disponible sur l’App Store depuis la fin

2013. «Le marché suisse, avec ses sept millions d’habitants, est trop étroit»,

disait Martin Saidler à la Neue Zürcher Zeitung. Promis pour bientôt sur

Android, Numbrs est en relation outre-Rhin avec 3500 établissements, dont

Deutsche Bank. Encore en phase test, l’application a pour prochain objectif les

Etats-Unis et la Grande-Bretagne, avant d’attaquer l’Europe continentale.

Aussi discrète que puissante, Centralway creuse son

sillon aux côtés des plus grandes sociétés d’investissement du monde. Des

bureaux ont ouvert à Londres à l’automne 2013 et d’autres doivent suivre aux Etats-Unis

cette année encore. La compagnie est impliquée dans des projets de finance

digitale où elle côtoie les poids lourds américains Google Ventures, KPCB,

JPMorgan et le fonds genevois Index Venture.

Amener le «fun» dans la finance

Si des sociétés comme Centralway, mais aussi les grandes

banques suisses, sont à la pointe de la digitalisation de la finance, les

grandes innovations se produisent, pour l’essentiel, aux Etats-Unis. Elles sont

tirées par les acteurs non bancaires. Et elles n’inquiètent pas que les

banquiers suisses: «Dans la Silicon Valley, absolument tout le monde s’évertue

actuellement à devenir l’Apple de la finance 2.0 pour nous ôter le pain de la

bouche.» En mars dernier, le CEO de JPMorgan, Jamie Dimon, manifestait par ces propos

l’inquiétude générale des milieux de la finance traditionnelle.

De son côté, Francisco Gonzalez, CEO du géant mondial

d’origine espagnole BBVA, déclarait au Financial Times: «Les banques doivent

créer leurs propres Amazon et Google. Ou mourir.» Dans cette idée, la branche

américaine du groupe BBVA Compass a acquis en ce début d’année la start-up

Simple pour 117 millions de dollars, un prix «ridiculement haut» selon Forbes.

La société née en 2009 réunit à peine 100

000 clients. Mais elle a séduit BBVA en opérant un changement de

paradigme. Associée à US Bancorp, elle propose une carte de débit et des

services online de prévisions du budget. Et surtout, une approche ludique de la

gestion de son argent, que les banques peinent à incarner. «Avec Simple, le

public entretient une relation fun avec la finance. Grâce à une interface

intuitive, les clients se fixent un objectif d’économie associé à un rêve: une

moto ou des vacances aux Maldives. L’application est addictive. Ils l’utilisent

deux ou trois fois par jour pour consulter l’évolution de leurs comptes, ce qui

est inouï dans la branche», souligne Jay Reinemann, responsable de BBVA

Ventures cité par Forbes.

Pour le patron du géant bancaire espagnol, l’humilité est

même de mise face à ces geeks qui révolutionnent la finance: «C’est BBVA qui

veut apprendre des fondateurs de Simple et non le contraire. Nous voulons

comprendre leur façon de penser. Il n’y aurait aucun intérêt à vouloir intégrer

ces jeunes entrepreneurs à la culture de la maison mère.»

Autre acteur de la finance traditionnelle qui craignait

de rater le virage du numérique, l’assureur français AXA. Ayant récemment créé

sa banque mobile soon.fr, il vient de signer mi-avril un partenariat avec

Facebook pour s’attaquer au marché sur mobile, en profitant de la popularité du

réseau sur les smartphones et tablettes. L’accord impliquera une formation des

équipes marketing d’Axa par Facebook, réseau depuis lequel certains assureurs

aux Etats-Unis réalisent déjà plus de 60% de leurs ventes!

Les observateurs s’accordent à dire que la finance est au

seuil de la même révolution qui a mis à terre la librairie ou l’industrie du

voyage. A présent, l’acteur qu’il faut craindre, c’est Facebook lui-même. Le

géant bleu se lance en effet dans les services financiers à partir de

l’Irlande, où il attend d’ici à quelques jours sa licence «e-money» pour créer

sa propre monnaie électronique destinée à ses utilisateurs européens.

En outre, le réseau social numéro un lance des services

de transferts de fonds pour les travailleurs migrants, concurrençant Western

Union, ce qui positionnera Facebook sur le marché attrayant des virements entre

l’Europe et les pays émergents, lui qui a déjà passé la barre des 100 millions

d’utilisateurs indiens.

Le moteur de recherche Google, toujours au coude-à-coude

avec Facebook, prévoit aussi d’étendre ses paiements mobiles et sa monnaie

électronique et attend sa licence «e-money» du Royaume-Uni. Enfin, la compagnie

Vodafone a également acquis sa licence «e-money» pour se lancer dans les

services financiers en Europe.

Mais tous les jours, c’est peut-être la banque de demain

qui peut naître de la Silicon Valley, où le génie et l’argent se côtoient au

plus près. Les grandes manœuvres ont déjà commencé. La société Green Dot, avec

comme actionnaire Sequoia, référence dans la branche, a acquis début 2013 GoBank, une

application bancaire interactive pour 43,3 millions de dollars.

Fin février, le fournisseur de solutions bancaires Jack Henry and Associates s’est offert Banno, start-up de finance digitale mobile fondée en 2008 et déjà partenaire de 375 institutions financières. Celle-ci se distingue par ses solutions pour intégrer de la publicité en ligne. Quant à Moven, l’application créée à la fin 2011, elle a été désignée par Wired, Forbes et le New York Times comme «la banque du futur». Cette start-up, qui n’occupe encore que 10 personnes, propose carte de débit, porte-monnaie électronique et services connectés à Facebook.

Dans le même domaine, Square, fondée en 2004 dans la Silicon Valley, a atteint une valorisation de 1,5 milliard de dollars, avec une offre de services financiers d’entrepreneur à entrepreneur. Le groupe Key’s Online Banking a conçu myControl Banking, une solution similaire à Numbrs, déjà disponible sur l’App Store et sur Android. Cinquième banque des Etats-Unis en matière de dépôts, le groupe PNC a mis sur le marché de l’internet mobile un porte-monnaie virtuel – Virtual Wallet – aux fonctions similaires. Chez Wells Fargo, une fonction prévision de comptes est en phase pilote, alors que l’application mobile est déjà disponible. De quoi donner le vertige.

Se passer des banques?

Tendance lourde de la finance 2.0: le peer-to-peer (P2P),

un principe qui fait fonctionner la finance en se passant des banques. Que ce

soit dans les crédits ou le change, le web met directement en contact les

particuliers, en évitant les intermédiaires et leurs commissions.

Evaluée à 1,5 milliard de dollars, Lending Club (dont Centralway est actionnaire) a été fondée en 2007 à San Francisco par Renaud Laplanche. La firme se profile comme un poids lourd des prêts de particulier à particulier. En mars dernier, la compagnie a levé quelque 200 millions de dollars auprès de Fondations Capital, Google Ventures et KPCB. En décembre, la plateforme a dépassé les 3 milliards de dollars en prêts personnels, avec quelque 225 000 prêts attribués à des résidents de 44 Etats américains.

Se distingue aussi la société américaine Prosper, active dans les locations de particulier à particulier, qui propose également des crédits. CAN Capital et OnDeck fournissent quant à elles des prêts aux petites entreprises. La britannique Zopaet l’australienne Society One poursuivent les mêmes objectifs dans d’autres parties du monde. En Suisse, Cashare, active dans le crowdfunding depuis 2008, est l’une des sociétés les plus en vue dans la finance P2P.

La place financière suisse devrait également voir ce qui

se passe du côté de Londres. Depuis que le premier ministre David Cameron a mis

les start-up et l’entrepreneuriat au cœur de son programme économique avec Tech

City, une bonne partie des 1300 jeunes pousses qui se concentrent dans le

«Silicon Roundabout» de l’Est londonien font la jonction avec les deux pôles

financiers qui l’entourent: Canary Wharf d’un côté, et la City de l’autre.

Dans ce quartier populaire où les étals des souks

prolifèrent à l’ombre des grandes tours de verre, Barclays vient d’ouvrir son

premier accélérateur de start-up financières en collaboration avec Techstars.

C’est dans ce vaste loft qu’a débuté fin mars la première semaine fintech.

Pendant une semaine, pitchs, démos et conférences consacrées aux nouveaux

modèles de paiement, aux transferts internationaux via le web, aux plateformes

d’investissements participatifs ou aux monnaies virtuelles permettaient de

prendre la mesure du phénomène.

La présentation de Yoni Assia, le CEO d’eToro, résume l’ambiance. «C’est une tempête qui arrive. La rencontre des médias sociaux avec la finance est de nature à produire ce que l’électricité a fait pour l’industrie.» Bigre.

Yoni Assia sait de quoi il parle. Programmeur à 13 ans,

trader à 16, l’entrepreneur qui appelait son père pour savoir le prix d’une

action pendant son service militaire en Israël a fondé eToro à 26 ans en 2007.

A côté de Simple, cette start-up est de celles qui font saliver les

capital-risqueurs. Ils ont d’ailleurs investi 31,5 millions de dollars dans

l’affaire. Récemment, le Gouvernement britannique a retenu eToro parmi ses

«Future Fifty», les 50 start-up qu’il soutient en priorité à cause de leur

capacité à devenir de grandes entreprises.

Cap sur le «trading social»

On comprend pourquoi eToro, qui a reçu sa licence

officielle de broker au Royaume-Uni l’an dernier, propose une manière

révolutionnaire d’investir en bourse. Avec 3,5 millions d’utilisateurs/investisseurs

actifs et une croissance virale depuis que l’entreprise a introduit la fonction

CopyTrader en 2011, la plateforme web et mobile n’est rien d’autre qu’un

Facebook de la finance. Chaque profil y apparaît ouvertement, de même que son

portefeuille et ses performances.

Comme dans Facebook, les utilisateurs échangent idées et

informations sur des produits financiers. Mais la caractéristique qui a le plus

de succès, c’est cette possibilité de suivre et de répliquer avec son

portefeuille tous les mouvements d’un autre utilisateur identifié comme

particulièrement doué.

Avec sa performance de +32% l’an dernier, l’Irlandais

Anas Sleiman a ainsi rassemblé 77 000 «followers» et 6400 «copiers». Le

pompier catalan, Julio Rus Fernandez, est devenu une célébrité dans cette

communauté. Sa performance de 42% sur trois ans et surtout sa régularité lui

valent plus de 150 000 followers. Naturellement, les résultats de ces traders

sortis de nulle part sont moins brillants depuis le début 2014 avec des marchés

moins haussiers. Cela dit, le modèle d’eToro est puissant. Une étude du Media

Lab du MIT de mi-2012 confirme que le social trading est l’un des moyens les

plus sûrs de battre le marché.

Selon Yoni Assia, des gérants de fonds professionnels se

servent du site pour repérer des talents dans un bassin unique de 3,5 millions

de traders; eToro s’arrange pour les maintenir motivés en créditant de 10 000

dollars tout utilisateur qui atteint les 5000 copieurs.

Les transferts de fonds low-cost

Là n’est cependant pas la seule recette du succès. «Si

vous vous souvenez que la Bourse de Londres est née dans un café – la

Jonathan’s Coffee House – la finance a d’abord été sociale avant de devenir

antisociale en se technicisant, explique Yoni Assia. Aujourd’hui, il y a une

forte demande, que vous pouvez rapprocher au mouvement des 99%, pour voir la

finance redescendre dans l’arène sociale. Au fond, le vrai driver des marchés

financiers, c’est la discussion sociale, l’affrontement des opinions.»

Au fur et à mesure que se présentent les start-up issues

de l’accélérateur de Barclays mais aussi de Level 39, le plus grand

accélérateur fintech d’Europe avec ses 66 start-up perchées au sommet d’une

tour de Canary Wharf ou bien encore du Startupbootcamp, on réalise que

l’ambition de réinventer la finance avec les technologies numériques dépasse de

loin les seuls marchés financiers. «Les premières start-up financières

tentaient essentiellement de vendre des services aux banques, analyse Luke

Hakes, partenaire de la firme de capital-risque Octopus Investments. Désormais,

elles s’attaquent directement aux consommateurs.»

Si, dans la première catégorie, on trouve quelques

entreprises comme Ancoa avec son service de surveillance de la compliance des

ordres de bourse ou Sentenial qui offrent des solutions de paiement au travers

du récent espace unique de paiement en euros (SEPA), bien plus nombreuses sont

les jeunes pousses qui s’adressent aux clients finaux. Dans le transfert de

fonds internationaux – déjà convoité par Facebook – il y a même

encombrement.

L’américaine Stripe, les allemandes Billpay et Sofort ou

la néerlandaise iDeal proposent toutes ces services à prix cassés. Dans un

contexte où les achats transfrontiers augmentent au rythme de 21% par an rien

qu’en Europe, ces entreprises semblent bien positionnées. Sauf que les banques

ont réalisé ce qui se passe. A l’image des compagnies aériennes bousculées par

EasyJet ou Ryanair, elles développent leurs propres modèles low-cost. Barclays

a ainsi lancé récemment Pingit.

Dans le secteur qu’on pourrait croire peu innovant du paiement, la créativité de certaines start-up laisse rêveur. Prenez Flypay, par exemple. Elle a développé une astucieuse application mobile de paiement au restaurant. «Le temps moyen pour payer entre le moment où on demande l’addition et celui où on quitte le restaurant est en moyenne de 10 minutes, affirme Tom Weaver, le fondateur. Nous l’avons ramené à 1 minute 30 pour un nouvel utilisateur et 45 secondes pour un habitué.»

Il suffit de photographier avec son smartphone un sticker

collé sur la table puis d’accepter l’addition qui apparaît automatiquement.

Magie du numérique, on peut non seulement régler mais aussi facilement diviser

la note entre plusieurs convives, voire pour les pinailleurs payer plat par

plat. Dans un registre voisin, Invoiceable génère et gère les factures avec une

simple application mobile. Elle vise le marché des autoentrepreneurs désormais

plus nombreux en Grande-Bretagne que les fonctionnaires.

On retrouve cette créativité en matière d’expérience

utilisateur dans toutes sortes de nouveaux services financiers digitaux. Dans

le private equity, Liquity vient de lancer une plateforme qui connecte

investisseurs et actionnaires d’entreprises non cotées qui cherchent à vendre

leur part. «Il y a 800 000 entreprises non cotées en Europe qui répondent à

nos critères: plus de 2 millions d’euros de chiffre d’affaires, qui progresse à

plus de 10% par an depuis trois ans, explique Barry Schrier, le fondateur. En

moyenne, ces entreprises ont de nombreux actionnaires, dont quinze au

Royaume-Uni. Mais comme elles ne sont pas cotées, il leur est difficile de

liquider leurs parts si besoin. C’est là que nous intervenons.»

Dans le domaine des crédits P2P (directement du créancier

à l’emprunteur sans l’intermédiaire d’une banque), LendInvest a développé une

plateforme spécialisée dans les prêts relais pour l’immobilier. «Nos fondateurs

viennent de Montello, un expert du marché immobilier londonien, explique Audrey

Giroud, une Genevoise qui vient de rejoindre l’entreprise. Ils connaissent le

prix des objets et proposent des prêts qui reviennent moins chers à

l’emprunteur que ceux des banques tout en offrant des rendements de plus de 10%

aux prêteurs. Et avec un taux de défaut de moins de 2%.»

On le constate au travers de ces exemples, les fintechs

développées à Londres se concentrent sur des modèles de niche. Si elles

désintermédient une partie de l’activité bancaire, elles ne sont souvent pas

aussi grand public que celles développées dans la Silicon Valley.Comme

l’observe le capital-risqueur Luke Hakes: «Il est très difficile de

concurrencer les business de consommation de masse et le savoir-faire marketing

de la Californie.» Entre autres pour des questions de moyens. «Il y a un très

gros appétit pour les fintechs. Mais il ne faut pas perdre de vue que ce sont

des modèles d’affaires qui demandent des investissements considérables.

Franchir le fossé de la crédibilité coûte cher.»

Des fintechs sans complexe

La crédibilité, c’est le sujet dont discutent le plus les

entrepreneurs lors des pauses de la FinTech Week à Londres. Zubin Ramdarshan,

directeur du trading sur les dérivés actions de la Banque Jefferies avertit:

«Les modèles d’investissement basés sur l’analyse des flux de tweets ont déjà

déçu. La fausse nouvelle répandue sur Twitter d’un attentat contre Barack

Obama, à partir d’un compte piraté d’Associated Press, a provoqué un minikrach

l’an dernier sur les marchés actions américains et a torpillé leur

crédibilité.» Malgré cela, les entrepreneurs de la City 2.0 sont optimistes.

Organisateur de la FinTech Week, Luis Carranza s’attend à une multiplication

par quatre des start-up qui se présenteront l’an prochain.

Dans le métro qui conduit de Whitechapel à la gare St.

Pancras, les publicités placardées dans les wagons confirment cette évolution.

La plateforme de portefeuille en ligne Nutmeg affirme que les millionnaires de

la finance ont désormais le look de la génération Y plutôt que celui de Saville

Row. Et le site de transferts internationaux Transferwise suggère que les

banques nous cachent quelque chose: leurs commissions exorbitantes.

Les fintechs n’ont plus de complexe à s’attaquer aux

géants bancaires. Car si personne ne pense que ces derniers vont disparaître,

la question est bien de savoir s’ils ne vont pas se transformer en simples

tuyaux, en gérants d’infrastructures à l’instar des opérateurs télécoms. La

valeur ajoutée passerait alors aux start-up, qui transforment (et contrôlent)

l’interface avec les utilisateurs.

«Il faut aller très vite, ou les acteurs non bancaires le feront.» L’ère du «relationnel augmenté» a commencé, affirme Olivier Collombin, de la plateforme E-merging chez Lombard Odier.

Olivier Collombin, responsable de l’équipe des gérants de fortune indépendants de Lombard Odier, a été l’un des premiers, à Genève, à croire dans les possibilités d’une mise en réseau de la communauté financière. En 2009, il lance la plateforme E-merging, pour réunir des gérants indépendants (clients ou non de Lombard Odier), et favoriser les affaires entre eux. De 150 membres en 2010, ils sont devenus 1000 aujourd’hui, et regroupent près de 14’000 experts indépendants de la finance.

De banquier traditionnel, Lombard Odier se mue en

facilitateur des relations entre ses clients et y gagne au passage: «50% des

apports d’argent frais venus de gérants indépendants depuis 2010 sont liés à

des clients enregistrés sur E-merging», souligne Olivier Collombin. Nous voici

entrés dans l’ère de la «communauté de clients» et du «relationnel augmenté»

dans le domaine bancaire. «Les réseaux sociaux sont une réalité de la vie

quotidienne de nos clients, explique Olivier Collombin. Il s’agit donc de s’en

inspirer pour les faire interagir avec nous, entre eux et avec leurs clients

finaux. Les banques suisses doivent faire tomber les barrières culturelles qui

les empêchent encore d’entrer de plain-pied dans le XXIe siècle.»

E-merging est en passe de devenir bien plus qu’un

LinkedIn des professionnels de la finance. Sur la plateforme, un gérant peut

entrer des critères spécifiques (juridiction, monnaie, expertise recherchée)

qui le mettront, sans perte de temps, en lien avec l’expert recherché,

potentiellement à l’autre bout de la planète (gérant, avocat, fiduciaire). En

outre, pour les banques et les gérants, ces plateformes, qui offrent une

visibilité planétaire, éliminent d’emblée la problématique transfrontalière

(«crossboarder»), car il s’agira de moins en moins se déplacer physiquement

pour aller à la rencontre d’un client.

Olivier Collombin veut faire de la place financière suisse un laboratoire de ce type d’expériences. Il résume ainsi sa pensée: «Dans le domaine de la digitalisation, il faut aller très vite, car, sinon, ce sont des acteurs non bancaires qui le feront.» Et, en effet, des acteurs non bancaires, y compris basés en Suisse, révolutionnent tranquillement le mobile banking, soit la digitalisation de la finance personnelle qu’attendent désormais les clients.

L’informatique

et les fonctions administratives liées à la gestion de portefeuille et au

négoce de titres s’externalisent. Les prestataires se positionnent sur le

marché avec des solutions de plus en plus intégrées.

Pourquoi faire soi-même ce que d’autres font

mieux et moins cher? C’est le raisonnement qu’a fait Deutsche Bank Suisse en

externalisant, à la société tessinoise B-Source, sa plate-forme informatique

ainsi que son back-office – soit les fonctions administratives liées à la

gestion de portefeuille et au négoce de titres. Avec la nécessité impérieuse de

réduire les coûts, l’outsourcing bancaire est dans tous les esprits.

«Les nouvelles régulations bancaires

complexifient le métier et poussent à adapter notre modèle d’affaires»,

explique Tanja Kocher, porte-parole de Deutsche Bank Wealth Management.

La banque allemande fait d’une pierre deux coups

en externalisant sa plate-forme informatique et son exploitation. «Ce mouvement

stratégique nous permet de nous concentrer sur notre cœur de métier, à savoir

le conseil à notre clientèle, le développement de produits et la gestion de nos

investissements», ajoute Tanja Kocher.

L’outsourcing ne date pas d’hier. Il y a

quelques années déjà, certaines banques confiaient la gestion informatique à de

lointains prestataires. Une décision parfois regrettée: analyse incomplète des

coûts, différences de culture, dépendance sous-estimée ont donné lieu à des cas

de rapatriements traumatisants des plates-formes.

Mais la complexité induite par les évolutions

législatives a généré une vaste typologie de clients, qu’il faut rester en

mesure de servir. «Avec moins de 10 milliards de francs sous gestion, une

banque ne peut plus se permettre de garder l’IT à l’interne», résume Dominique

Freymond, associé fondateur de MAS, société de conseil financier. Les

prestataires locaux le savent et se positionnent sur le marché avec des

solutions de plus en plus intégrées.

Acteur historique, Crédit Agricole Private

Banking Services gère l’informatique (plate-forme S2i) et le back-office d’une

vingtaine de banques. Sur le même segment, B-Source (et sa plate-forme Avaloq)

devient lui aussi incontournable.

Quelles responsabilités juridiques?

Christophe Lamon et Christian Meylan dirigent

SwissmeFin, qui accompagne les institutions financières dans leur

développement. «Le choix du prestataire doit impérativement prendre en

considération le modèle de développement ainsi que les projections

géographiques de la banque», explique Christophe Lamon. Le prestataire doit

être capable de suivre (ou de devancer) la banque dans ses croisades

internationales, notamment en termes de fiscalité, de reporting, de langues et

plus généralement de fonctionnalités locales.

Ces partenariats soulèvent aussi des questions

juridiques. «En cas de violation des règles, la banque demeure totalement

responsable au plan légal. Mais le prestataire assume aussi une responsabilité

subsidiaire sur les opérations du client, car il ne pouvait totalement ignorer

les opérations de la banque», explique Christian Meylan.

Alors que les banques se délestent de manière

croissante, «il est impératif qu’elles gardent à l’interne les facteurs de

différenciation que sont la fonction commerciale et le management, souligne

Christian Meylan. Il s’agit de rester capable de concevoir et de cibler son

offre de produits et services.»

L’externalisation a contribué à standardiser

l’opérationnel des banques; cette étape pourrait être vue comme facilitatrice

de fusions, à l’heure où les modèles d’affaires se réinventent.

Certaines voix dénoncent les exigences toujours plus contraignantes de la part de l’organe de surveillance des marchés.

Parmi les nombreux objectifs de

l’Autorité fédérale de surveillance des marchés financiers figure celui

d’améliorer la réputation de la place financière suisse. Mais aussi sa

compétitivité. Il semblerait toutefois que ce deuxième point soit de plus en

plus souvent remis en question par un nombre croissant d’acteurs de cette même

place financière, notamment par les gérants indépendants. Fondateur de la

société Dominicé & Co, qui gère le hedge fund Cassiopeia, Michel Dominicé

observe un certain durcissement dans la pratique de la Finma depuis 2009. Une

tendance, selon lui, qui ne devrait aller qu’en se renforçant avec la révision

de la Loi fédérale sur les placements collectifs de capitaux (LPPC), dont

l’entrée en vigueur est prévue au début de l’année prochaine. Il constate que

les échanges deviennent plus difficiles avec l’organisation, dont les exigences

se font de plus en plus «tatillonnes» pour le moindre changement: «Nous allons

plus loin que la plupart de nos homologues européens, regrette Michel Dominicé.

Même les avocats spécialisés ont de la peine à anticiper et à comprendre

certaines décisions de la Finma.» Les conséquences de ce haut niveau de

contrôle étant l’établissement de plusieurs fonds de placement en dehors des

frontières suisses, notamment au Luxembourg où les autorités de surveillance se

montreraient plus pragmatiques et ouvertes à attirer des affaires et des

emplois. La base du problème serait que la Finma ne ferait pas une distinction

suffisante entre les différentes catégories d’investisseurs: les qualifiés,

c’est-à-dire les professionnels bénéficiant d’un degré de protection suffisant

et «sachant ce qu’ils font», et les autres. Cette «hantise» de vouloir protéger

plus que nécessaire aurait au final des résultats contre-productifs en termes

de sécurité, puisque de nombreux investisseurs préféreraient «investir dans des

produits moins protégés, notamment aux Caïmans», que dans des produits sûrs

enregistrés en Suisse. Bref, on aurait, selon Michel Dominicé, de plus en plus

l’impression que «la Finma n’a pas de vision commerciale pour la Suisse».

Trop pointilleuse

Pour sa part, le directeur de la

société de conseils financiers SwissmeFin, Christophe Lamon – dont l’associé

Christian Meylan a travaillé comme consultant auprès de MAS, l’organe de

régulation financière de Singapour – estime que «le côté pointilleux actuel de

la Finma», en rapport avec le passé, ne fait que refléter le changement de

paradigme de ces dernières années, à savoir que la Suisse a perdu des aspects

essentiels de sa compétitivité qu’étaient «la prévisibilité et l’étanchéité du droit

suisse». Cette dernière n’existant plus dans le sens où les banques helvétiques

se font attaquer sur leur pré carré par des régulateurs ou des institutions

gouvernementales étrangères. Quant à la prévisibilité du droit, elle n’existe

plus non plus dans le sens où la classe politique «cède sur des éléments

essentiels du droit bancaire helvétique sans pour autant offrir une vision de

sortie». Dès lors, pour Christophe Lamon, la position actuelle de l’organisme

de contrôle ne fait que refléter cette incertitude face aux lois futures et lui

fait adopter une attitude maximaliste: «Constatant que les limites de

l’acceptable bougent tous les jours en fonction du rapport de forces politique,

la Finma se concentre sur la prévention de nouveaux cas.» Les visions

divergentes des partis gouvernementaux face aux politiques de la place

financière ne laissent selon lui augurer que peu d’amélioration. Par ailleurs,

en comparant l’attitude actuelle de l’organisation avec d’autres régulateurs

(tels que MAS à Singapour ou le FSA en Angleterre), les deux associés

considèrent que celle-là ne joue ni un rôle de promoteur économique à l’instar

du premier ni de «gendarme orienté» de la place financière dans le cas du

second. «Le rôle de promoteur en Suisse est échu au Conseil fédéral. Or

celui-là ainsi que les chefs de partis gouvernementaux sont bien loin d’un

alignement des vues», relève Christophe Lamon, pour qui le comportement de la

Finma reflète une minimisation du risque: les bénéfices d’une politique plus

risquée seraient crédités au politique, tandis que les revers lui seraient

immédiatement imputés. Les reproches n’émanent pas uniquement des petites

structures. Les grandes banques, comme Credit Suisse, s’inquiètent aussi du

renforcement des mesures visant à accroître la protection des investisseurs et

qui exigent des dépenses et des efforts toujours plus importants, notamment en

matière de formation. La banque note par exemple qu’il devient de plus en plus

difficile pour un conseiller à la clientèle de s’occuper de plus de deux ou

trois zones géographiques en raison de l’augmentation des nouvelles exigences

de documentation et de l’impossibilité de connaître toutes les réglementations

locales en vigueur.

3800 gérants de fortune en Suisse

Pour sa part, la Finma répond à

ces critiques en soulignant qu’en ce qui concerne les gérants de fortune

ceux-là ne sont soumis en Suisse qu’à une surveillance sous l’angle de la loi

sur le blanchiment d’argent (LBA). Le contrôle se limitant au respect des

devoirs de diligence de la loi, comme par exemple le devoir d’identifier ses

clients. Ils ne sont soumis pour l’heure à aucune surveillance étatique

prudentielle: «Aucun contrôle étatique n’est conduit pour vérifier que les

gérants respectent des devoirs de comportement visant la protection des

investisseurs», note Tobias Lux, porte-parole de la Finma, en ajoutant qu’aucun

contrôle n’est conduit sur leur état financier et qu’il en va de même des

sociétés offrant des services fiduciaires (trusts, fondations). La révision de

la LPCC ne change rien à cette situation, puisque celle-là n’introduit

«aucunement» une surveillance prudentielle des gérants de fortune mais concerne

uniquement les gérants de placements collectifs. «Jusqu’à présent, seuls les

gérants de fonds suisses étaient soumis à la surveillance de la Finma, poursuit

Tobias Lux. La révision de la LPCC a introduit une nouvelle obligation d’assujettissement

pour les gérants de fonds étrangers de grande taille, c’est-à-dire à partir

d’un seuil de 100 millions.» Il note par ailleurs que les gérants de fonds

étrangers concernés ont un délai de deux ans à partir de l’entrée en vigueur de

la loi, prévue en février 2013, pour déposer une requête. Des exigences qui ne

concernent toutefois ni la gestion de fortune individuelle ni les services fiduciaires.

Selon les estimations de l’association, le nombre de gérants de fortune en

Suisse s’élève à environ 3800. Quant au nombre de gérants de fonds suisses

surveillés par la Finma, il se chiffre à environ une centaine.

Des coûts financés par les établissements

En ce qui concerne la comparaison

avec d’autres places financières concurrentes, l’association, qui emploie

quelque 350 collaborateurs, en revient à l’absence de surveillance prudentielle

des gérants de fortune, une situation qualifiée d’unique en Europe. Tobias Lux

relève que la directive européenne concernant les marchés d’instruments

financiers (MiFID) prévoit différentes exigences envers les gérants de fortune

visant la protection des investisseurs, notamment en matière de compétences, d’organisation,

de règles de comportement ou de fonds propres. Il note par ailleurs que

Singapour prévoit elle aussi «des exigences de type prudentiel pour les gérants

de fortune». Enfin, en ce qui concerne les coûts, intégralement financés par

les établissements surveillés par le biais d’émoluments et de taxes de

surveillance, la Finma relève que si les gérants les considèrent élevés ils

peuvent s’assujettir auprès de l’un des onze organismes d’autorégulation

autorisés par l’organisation. Ceux qui choisissent de s’assujettir directement

auprès d’elle doivent s’acquitter d’une taxe de surveillance annuelle, qui

varie selon leur capacité financière. A titre d’exemple, la majorité des

intermédiaires financiers du secteur parabancaire directement assujettis à la Finma

doivent s’acquitter aujourd’hui d’une taxe annuelle inférieure à 1300 francs,

le maximum étant de 15 500 francs.

Les

établissements helvétiques de taille moyenne devront modifier leur modèle

d’affaires pour aller chercher de nouveaux clients à l’étranger.

La

gestion de fortune genevoise doit se réinventer, si elle veut préparer sa

croissance future. Ce ne sera pas chose simple; cela passe par une évolution en

profondeur des modèles d’affaires, si l’on en croit Christophe Lamon,

cofondateur de SwissmeFin, et Dominique Freymond, associé de management &

advisory services (MAS) et administrateur indépendant. Le modèle des banques

privées traditionnelles, concurrencé par les intermédiaires financiers et

certaines banques étrangères durant la dernière décennie, a démontré ses vertus

lors de la crise de 2008. «L’année 2008 a vu le triomphe du modèle de banque

privée genevoise», observe Christophe Lamon. Les produits structurés de Lehman

Brothers, les risques sur les fiduciaires «Fortis» et l’affaire Madoff ont démontré

les mérites du modèle intégré d’une banque qui garde la maîtrise sur l’entier

de la chaîne de valeur, car cette approche «en responsabilité» amène les

banques à éviter avec soin les risques d’affaires, légaux et de contreparties.

Toutefois, le brusque changement des conditions cadres en Suisse, dès 2009, a

remis en question ce modèle d’affaires. Accepté en mars 2009 par Berne, le

principe de l’échange d’informations fiscales à la demande a porté un coup à

l’attractivité de la gestion transfrontalière défiscalisée (offshore), qui a

longtemps constitué le fonds de commerce des banques privées. Le succès récent

de la proposition helvétique (initialement appelée «Rubik») consistant à

imposer à la source, sur une base anonyme, les avoirs des ressortissants européens,

permet aux banques suisses d’offrir une solution de compromis, qui évite pour

l’heure l’échange automatique d’informations fiscales et le risque d’un retrait

rapide de ces avoirs des banques.

Christophe Lamon: « Acquérir des clients dans les nouveaux eldorados exige une évolution en profondeur, selon le consultant. »

Perte

d’attractivité

Si

ce mode de fiscalisation des comptes européens non déclarés préserve la sphère

privée de la clientèle, il entraîne malgré tout une perte d’attractivité pour

ce type de comptes, en engendrant un coût fiscal qui n’existait pas auparavant.

Suite à la signature récente par la Suisse des deux accords d’impôt libératoire

avec Berlin et Londres, on peut s’interroger si les comptes concernés par ce

type d’accords va rester en Suisse. La réponse dépendra du coût fiscal final

comparé à ce que ces mêmes clients auraient payé dans leur pays, si leurs

avoirs étaient déclarés ou légalisés. «Est-ce qu’en termes financiers, la

possibilité de se légaliser au travers de l’accord Suisse-Allemagne est plus

favorable ou non que la procédure d’annonce directe au fisc allemand? On le

saura lorsqu’on connaîtra la base sur laquelle seront imposés les clients sous

le régime de l’impôt libératoire», répond Charles Hermann, partenaire chez KPMG

à Zurich. A l’heure actuelle, seul le taux d’imposition est connu, et non la

base, ce qui ne permet pas encore de comparer les situations des deux côtés de

la frontière. En revanche, «si on ne veut pas payer l’impôt libératoire, une

seule solution: il faut quitter la Suisse», souligne Charles Hermann. La

conséquence pour les banques privées en Suisse est qu’elles devront adapter

leur modèle d’affaires à de nouveaux marchés, si elles envisagent de se

développer. Si l’accompagnement des clients existants pourra se faire à partir

de la Suisse par l’intégration des aspects fiscaux et par l’alignement des

conditions économiques, l’acquisition en local impose aux banques d’adapter

leur modèle d’affaires au contexte, ce qui dépasse les aspects réglementaires

et fiscaux, expliquent Christophe Lamon et Dominique Freymond. Dans ce cadre,

la culture et les valeurs des banques privées historiques peuvent s’avérer un

obstacle. «Ces marchés questionnent les valeurs, les pratiques, les modèles

d’affaires et la structure opérationnelle des banques privées suisses»,

constate Christophe Lamon. Il s’agit désormais d’adapter le modèle aux cultures

locales.

Les

nouveaux eldorados

L’Asie,

en particulier la Chine et l’Inde, le Brésil et la Russie se sont imposés comme

les marchés clés pour qui veut prendre part à la croissance des eldorados des

nouvelles fortunes. Une culture de la confidentialité, une chaîne de valeurs

intégrée, un modèle basé sur les services plutôt que sur les produits, tout

cela devient soudain moins praticable sur ces nouveaux marchés, en particulier

lorsque l’on pose la contrainte de la rentabilité. Ces pays ont développé des

organisations de services spécifiques, adaptés au niveau de maturité de leurs

clients, aux offres des concurrents et aux exigences réglementaires locales.

Alors que le service a toujours été le cœur de la prestation des banques

privées, celui-ci n’est pas valorisé au Brésil. «Dans ce pays, le client n’a

pas la notion de service. Il rétribue uniquement le produit, qui doit être

orienté performance», explique Christophe Lamon. Les commissions s’élèvent en

moyenne à 60 points de base (pb), soit quasiment la moitié de ce que payaient

les clients offshore en Suisse, alors que les salaires dans la finance sont

proches de ceux pratiqués en Suisse. Le consultant souligne que «trouver le

modèle de service et de rémunération adapté à ce pays de la taille d’un

continent relève de la gageure, mais est possible». Cette adaptation a

également lieu en Europe, où l’enjeu est de trouver le modèle opérationnel et

de service capable de tenir en France, en Italie et en Espagne par rapport aux

offres des banques de réseaux. Pour illustrer comment les valeurs de

confidentialité peuvent constituer un obstacle, prenons l’exemple du marché

espagnol. Une banque privée suisse qui voudrait y délivrer au plan local son

approche intégrée de service voudrait y mener de front ses trois métiers

traditionnels: conservation de patrimoine, gestion, et relation au client. Or

vu les concurrents locaux, la conservation finale (custody) dans ce pays

nécessite une taille critique d’au minimum 60 milliards d’actifs. Il serait

donc logique de s’adosser à un acteur local qui agirait comme dépositaire, et

de se concentrer sur les deux autres métiers. Mais la banque suisse devrait

alors renoncer à une part de la confidentialité de la relation, car au

contraire de la Suisse, une banque de dépôt en Espagne connaît l’investisseur

final. Autre exemple: en Asie, les banques privées doivent accepter de prendre

un risque de crédit, car il est dans la culture d’investissement des clients

locaux d’emprunter pour faire du trading.

Dominique Freymond: « Répliquer le même modèle partout n’est plus possible, selon l’administrateur indépendant. »

Une

expansion coûteuse

«Tout

cela impose la définition d’autres modèles de tarification, l’emploi d’autres

profils bancaires sur ces marchés, et une révolution culturelle dans les

banques suisses», estime Dominique Freymond. Principale difficulté, chaque pays

requiert un développement propre. «Auparavant, il était possible de répliquer

le même modèle à Guernesey et à Nassau, explique Dominique Freymond. Désormais,

il faudra tenir compte des conditions locales de chaque pays, ce qui rend les

stratégies d’expansion plus coûteuses.» A ce jeu-là, les grandes banques sont

les plus fortes. Quant aux banques suisses de taille moyenne, les consultants

estiment plus judicieux qu’elles ciblent un nombre limité de marchés étrangers,

en opérant des choix exclusifs, en raison des coûts élevés inhérents aux

stratégies onshore.

Diverses études annoncent cette prise de pouvoir alors que le cadre légal et réglementaire des deux Etats est similaire. Ce déclin est alimenté par une psychose collective favorisée par certaines banques.

Alors qu’il y a quelques jours, Les Echos se demandaient

prudemment si Singapour allait détrôner la Suisse en matière de gestion de

fortune, un rapport du Boston Consulting Group confirmait la tendance. Il est

vrai qu’il est impossible de nier le fait que la zone Asie-Pacifique est, et

restera encore longtemps, la plus dynamique en termes de création de richesses.

Une étude menée par Merrill Lynch et Cap Gemini le démontre et indique que les

«high net worth individuals» (HNWIs), soit les personnes détenant plus d’un

million de dollars en excluant leur résidence principale, ont progressé de 8,3%

en 2010 pour être près de 11 millions d’individus. Sur ce nombre, 3,3 millions

sont domiciliés dans la zone Asie-Pacifique, soit davantage qu’en Europe.

Cela étant, la pression du «Forum mondial sur la transparence et

l’échange de renseignements à des fins fiscales» a contraint Singapour à

modifier son cadre légal et réglementaire, à l’image de la Suisse. «A l’heure

actuelle, le cadre réglementaire singapourien n’est globalement pas plus

protecteur de la sphère privée des clients bancaires que le système suisse»,

relève Me André Grüber, associé de l’étude genevoise DGE. Un avis que partage

l’avocat fiscaliste Xavier Oberson: «Singapour a signé certains accords afin

d’appliquer le standard imposé par l’OCDE. Ce qui pourrait encore différencier

la Suisse de ce pays sera la mise en œuvre.»

Le Forum mondial, organisé par l’OCDE, a publié des rapports sur

25 de ses membres. Lors de la première phase, seul le cadre légal et

réglementaire est examiné par des pairs de deux pays tiers. Pour la Suisse,

l’examen a été mené par des experts argentins et danois. Singapour a également

passé cette première étape avec succès, étant quant à elle analysée par des

experts allemands et des îles Caïmans. «La seconde étape, observant la mise en

œuvre de ce cadre, sera effectuée en 2012 pour les deux pays. Le résultat

risque d’être très intéressant», prévient Xavier Oberson. On aimerait y croire,

sauf que les Etats-Unis ont eu droit à passer d’un coup les deux phases de

l’examen, mené par des experts indiens et espagnols. Or, c’est à peine si

certaines recommandations mentionnent le problème de l’identification des

ayants droit en liaison avec certaines structures juridiques en vigueur dans

certains Etats américains. De là à parler d’un traitement de faveur de l’OCDE,

il n’y a qu’un pas. On se souvient que la Suisse avait déjà fait les frais du

«deal» de dernière minute conclu au Sommet de Londres, le 2 avril 2009, entre

la France et la Chine permettant de ne pas mettre Hongkong et Macao sur la

liste noire des paradis fiscaux. A ce propos, relevons que le processus mis en

place par le Forum mondial est présidé par la France, assistée par quatre

vice-présidents d’Inde, du Japon, de Jersey et de Singapour.

«Comme la Suisse continue de prendre certaines mesures, c’est sûr

qu’elle sera bientôt devancée par la ville-Etat. On a commencé par chasser les

Américains, puis les Européens. La purification a un prix. Pourquoi serait-il

admissible de frauder le fisc kazakh, par exemple?» s’interroge Carlo

Lombardini, avocat spécialiste du droit bancaire. Et de poursuivre: «Je ne sais

pas si le secret bancaire est plus fort à Singapour, ce qui compte c’est le

sentiment des clients. N’est-ce pas l’avocat de Liliane Bettencourt qui

conseillait à sa cliente de quitter la place financière suisse pour celle de

Singapour?»

Paradis Synonyme de la réussite de Singapour: la

construction du Marina Bay Sands, l’hôtel le plus cher au monde.

La bonne stratégie? Son collègue André Grüber partage ce

sentiment: «Malheureusement, à force de peindre le diable sur la muraille,

nombre de clients étrangers et suisses sont désormais convaincus que le secret

bancaire est meilleur à Singapour.» Et de dénoncer le comportement de quelques

banquiers: «Dans une certaine mesure, des banquiers suisses, notamment ceux

présents à Singapour, sont à tout le moins complices de cette psychose

collective. En effet, combien d’entre eux surfent sur l’effet placebo de la

cité-Etat (aucun effet sur le «patient-client bancaire» sauf dans son esprit)

pour apaiser et garder leur clientèle.»

A l’aune de la très forte présence de certaines banques suisses à

Singapour, on peut s’interroger sur leur stratégie. Credit Suisse n’annonce pas

moins de 5000 collaborateurs sur place et l’UBS 2500! Bien davantage que sur la

place financière genevoise, par exemple, où Credit Suisse n’emploie «que»

quelque 1300 personnes. Et encore ce chiffre ne cesse de décliner depuis une

quinzaine d’années. Le constat est identique pour l’UBS. Et la liste est